Liberaal woonbeleid vergroot ongelijkheid

Huisvesting kan ongelijkheid elders in de samenleving verminderen, of juist versterken. Nu gebeurt vooral dat laatste. Huiseigenaren lopen in vermogensopbouw steeds verder uit op huurders, die steeds meer voor hun woning betalen. Alternatieven zijn mogelijk.

Waarom brengen veel media het stijgen van de huizenprijzen als goed nieuws, maar het stijgen van de lonen niet? Barend Wind, socioloog en gepromoveerd op woonongelijkheid, vraagt het zich regelmatig af. ‘De woonlasten moeten wel betaald worden uit de lonen van mensen. Als je die twee loskoppelt, is het logisch dat wonen steeds minder betaalbaar wordt.’

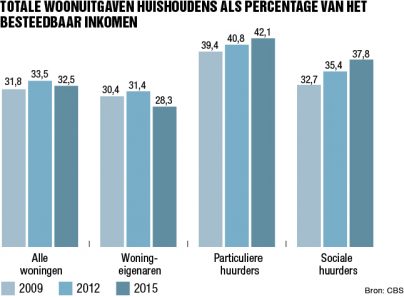

Dat is precies wat er de afgelopen decennia gebeurd is. Sinds 1970 zijn de kosten van huisvesting dubbel zo hard gestegen als de lonen. Wonen drukt daarmee steeds zwaarder op de huishoudinkomens. Maar die druk is ongelijk verdeeld. De woonquote – het percentage van het inkomen dat iemand aan wonen uitgeeft – is bij kopers het laagst, blijkt uit cijfers van het CBS. Bij huurders – zowel sociaal als particulier – is de gemiddelde woonquote al jaren geleden de dertig procent ontstegen, het percentage dat doorgaat als de grens voor woonarmoede.

Huisvesting en ongelijkheid

Vergroot wonen daarmee de ongelijkheid? Op dit moment wel, zegt Rowan Arundel. Hij promoveerde dit jaar aan de Universiteit van Amsterdam op ongelijkheid in woonvermogen in Europa en maakt nu deel uit van de onderzoeksgroep The Real Estate/Financial Complex aan de Universiteit Leuven. ‘Maar dat hoeft niet zo te zijn. In die zin is het net de arbeidsmarkt: ook die kan de ongelijkheid vergroten of verkleinen.’

Tussen huisvesting en ongelijkheid vindt een belangrijke interactie plaats. Wanneer de ongelijkheid in het verleden afnam, bijvoorbeeld begin vorige eeuw en na de Tweede Wereldoorlog, kwam dat mede door de massale bouw van sociale huurwoningen. Sinds de jaren tachtig neemt de ongelijkheid weer toe. Ook daar speelt huisvesting een belangrijke rol in, zoals Piketty’s Kapitaal in de 21ste eeuw laat zien. De toenemende vermogensongelijkheid komt met name door het uiteenlopen van woonvermogens: het vermogen dat iemand wel – of niet – in een koopwoning heeft zitten.

Arundel wijst op twee mechanismes die dit veroorzaken. Ten eerste: de stijgende huizenprijzen. Die creëren in toenemende mate een scheiding tussen wat Arundel de ‘insiders’ en de ‘outsiders’ noemt: zij die wel, en zij die geen huis kunnen kopen, waarbij de eerste groep steeds kleiner wordt en de tweede groep steeds groter. Eigen vermogen – of vermogen uit de familie – wordt daardoor steeds bepalender; huizenbezit wordt in toenemende mate erfelijk. Ten tweede: minder stabiele huizenprijzen, ofwel volatiliteit. De welgestelde groep kan die schokken opvangen, de kwetsbare of ‘precaire’ groep – zoals Arundel ze noemt – niet. Deze groep heeft een huis, maar leeft op het randje, vaak door een te hoge hypotheek. De kwetsbare groep is onlangs nog geschetst in een WRR-rapport over de wankelende middenklasse. Een van de opstellers ervan, Harald Benink, hoogleraar Banking en Finance aan de Universiteit Tilburg, sprak in De Groene Amsterdammer over een groep mensen met schulden waar ze nooit meer uitkomen. ‘Niet omdat ze gekke dingen hebben gedaan of geld over de balk hebben gesmeten, maar omdat ze op basis van een vast contract [voor de crisis] een hypotheek zijn aangegaan. (...) Als er een nieuwe crisis komt, zakken al deze mensen door het ijs.’

De mythe van het massale eigenwoningbezit

De ironie is, zegt Arundel, dat stijgende prijzen en volatiliteit beide een gevolg zijn van beleid dat juist als gelijkmakend gold: de belofte van het eigenwoningbezit. In plaats van voor een kleine bovenlaag, zou een eigen woning voor iedereen toegankelijk worden. Elk huishouden zou zo eigen vermogen kunnen opbouwen, een eigen buffer voor slechte tijden.

Maar veel gezinnen konden geen huis kopen zonder een verruiming van de hypotheekvoorwaarden. De belofte van eigenwoningbezit kon alleen waargemaakt worden door meer schuld. De overheid faciliteerde de toegang daartoe. ‘Al die ruimere financiering heeft maar tot één ding geleid, en dat is tot stijgende huizenprijzen’, zegt een deskundige elders in deze Spanning: iedereen kan namelijk meer bieden voor hetzelfde huis. In vijftien jaar vervijfvoudigde de Nederlandse hypotheekschuld, van 140 miljard naar 650 miljard euro in 2008. Dit is meer dan het Nederlandse bruto binnenlands product (bbp). Ook prijsschommelingen zijn een gevolg van veranderingen op de hoge hypotheekmarkt en in de financiële wereld, zegt Arundel. Hoe dieper vervlochten met internationaal kapitaal, hoe makkelijker de onrust op de kapitaalmarkten op de Nederlandse huishoudens overslaat. Na de kredietcrisis daalden de huizenprijzen met gemiddeld twintig procent, omdat niemand ze nog kon betalen toen de banken niet meer leenden.

De hypotheekrenteaftrek is een perfect voorbeeld van beleid dat de ongelijkheid vergroot. Het doel daarvan was koopwoningen beter betaalbaar te maken: huishoudens mogen de rente die ze betalen over hun hypotheek, van de belasting aftrekken. In de praktijk werden koopwoningen er inderdaad beter betaalbaar door, waardoor de vraagprijs ervoor omhoog kon, en de bereikbaarheid ervan voor middeninkomens daalde. Nu profiteren vooral de hoogste inkomens ervan, want zij kopen de duurste huizen. Door de hypotheekrenteaftrek loopt de Nederlandse staat jaarlijks ruim 11 miljard aan belastinginkomsten mis. De helft van dat bedrag gaat naar de 20 procent hoogste inkomens, volgens het CBS. Daarvan zou je jaarlijks 55.000 sociale huurwoningen kunnen neerzetten met een kostprijs van 200.000 euro per stuk: dat is evenveel als er nu per jaar in Nederland in totaal gebouwd wordt.

Geld dat naar dit soort beleid gaat, kan niet op een andere manier aan volkshuisvesting worden besteed. Als het doel is de ongelijkheid te verkleinen door de democratisering van vermogensopbouw, lijken andere manieren efficiënter. ‘Het probleem zit niet in het idee van eigenwoningbezit,’ zegt Arundel, ‘maar in de enorm marktgerichte manier waarop het is gepromoot.’

Gevolgen voor huurders en woningzoekenden

Door de stijgende huizenprijzen stijgen ook de huren, zeker na beleid dat de sociale huursector steeds meer ombouwt tot een armenvoorziening. Minister Blok noemt alles onder de 710 euro een ‘lage huur’: geliberaliseerd zouden veel woningen meer opleveren. Voor dat bedrag werk je weken tegen een minimumloon. In arme landen geven mensen het grootste deel van hun geld aan eten uit, in rijke landen, in toenemende mate, aan wonen.

Het gebrek aan sociale huur en betaalbare koop drijft steeds meer mensen de particuliere huurmarkt op. Dat lijkt de nieuwste groeimarkt in grote steden te zijn, zegt Maartje Martens, onafhankelijk woningmarktdeskundige. Koophuizen op gewilde plekken zijn niet alleen aantrekkelijk voor wie een plek zoekt om te wonen, maar ook voor particuliere investeerders. Die verhuren de woning vervolgens aan de groep die dezelfde woning zou willen kopen, maar overboden wordt door investeerders. De huurprijs die ze betalen is al snel hoger dan de hypotheek die ze voor dezelfde woning afgesloten zouden hebben. ‘Amsterdams huis is handelswaar geworden voor investeerders’, kopte Het Parool bijvoorbeeld op 8 juli 2017. Een kwart van de woningen in Amsterdam – gemiddelde verkoopprijs: 376.000 euro – wordt inmiddels zonder hypotheek gekocht.

Er dreigt een parallel met Groot-Brittannië, volgens Arundel een voorbeeld van hoe het niet moet. Daar nam het eigenwoningbezit in de jaren tachtig snel toe, door verkoop van sociale huur. Nu neemt het al jaren af. Prijsopdrijving heeft de huizen onbetaalbaar gemaakt, met name in Londen. Ruim tien procent van de Britten woont in de hoofdstad, waar de helft van alle huizenwaarde in het land geconcentreerd is. Het aantal private verhuurders in Groot-Brittannië is de afgelopen twintig jaar vervijfvoudigd, tot ruim twee miljoen. Londen en de rest van het land groeien steeds verder uit elkaar: in kansen, inkomen, stemgedrag en wereldbeeld.

De politieke keuze is niet tussen koop of huur, maar hoe je beide sectoren organiseert. Een breed toegankelijke huursector kan wonen betaalbaar houden, terwijl de inkomsten kunnen terugvloeien in bijvoorbeeld woningbouw en buurtverbetering, en huurders geld overhouden om elders te besteden of te sparen voor een koopwoning. Een niet-gereguleerde particuliere huursector kan bij schaarste de ongelijkheid juist vergroten, omdat de winsten privaat zijn en tot nog meer concentratie van huizenbezit leiden. Bij koopwoningen zou beleid de prijzen stabiel moeten houden, zodat de huizenprijzen niet sneller stijgen dan de lonen. Voor zowel koop als huur geldt: de woningmarkt is een cruciaal deel van de organisatie van de samenleving. Wie er maximale prijsopdrijving en winsten wil, haalt dat geld elders uit de economie weg en bevoordeelt huiseigenaren. Wie gelijkheid van kansen wil, houdt juist huisvesting stabiel en betaalbaar, zodat mensen hun tijd en geld volop in de samenleving kunnen steken.

Spanning september 2017: Spanning 5/2017 • Wonen en Strijd

- Wonen is te belangrijk om aan de markt over te laten

- Rendement voor wie?

- Sloop de markt uit de kamermarkt

- Tijdelijkheid dreigt om te slaan in permanente onzekerheid

- Liberaal woonbeleid vergroot ongelijkheid

- Barend Wind: ‘Nederland is een van de koplopers als het gaat om woonvermogensongelijkheid’

- Zonder onderzoek geen recht van spreken

- Verbeter de buurt

- Godfried Engbersen: ‘Burgers hebben andere burgers nodig om zelfredzaam te kunnen zijn’

- Gemeenschapszin in de individualistische samenleving

- Sociale woningbouw alleen door strijd

- Mirjam de Rijk: 'Tijd voor andere politieke keuzes'

- Die Rote Niederlande? Pleidooi voor trotse volkswijken